出品丨搜狐汽车·汽车咖啡馆

作者丨韦燕玲

在本土竞争进入白热化阶段之后,如何把电池卖往欧美市场,已经成为中国动力电池企业的一道必答题。

8月末,宁德时代等动力电池企业纷纷公布了2023年上半年的业绩,纵观各家的表现,海外业务都有“异军突起”之势。

上半年,宁德时代海外营收656.84亿元,同比增长195.15%;国轩高科海外营收30.62亿元,同比增长296.74%;中创新航海外营收3.74亿元,同比增长了115.7%。

据搜狐汽车不完全统计,截至目前,国内动力电池企业已经投资了数千亿元规模的海外项目,头部的动力电池厂商更是逐步扩大海外建厂的规模——宁德时代目前规划/在建的海外工厂就有5个,亿纬锂能在今年9月初就官宣了其全资孙公司亿纬美国将设立合资公司在美国投资建设电池工厂。

据中国海关总署统计,2022年中国锂离子蓄电池出口数额接近3426.56亿元,相较于2021年的1835.26亿元增长86.7%,创历史新高。数据显示,今年上半年,我国锂电池出口1097.9亿元,同比增长69%。

这跟动力电池的国内市场产能过剩有关。上半年,头部企业宁德时代产能利用率只有60.5%,比去年同期的81.25%明显下降。而上半年中创新航等二线企业甚至直接采用裁员优化等手段应对产能过剩带来的成本压力。

出海,成了顺利成章的选择。

01 争夺另外的「三分之二」

尽管中国动力电池企业在全球动力电池市场上已经形成了强势的“围攻”格局,但如果刨去国内市场装机量,在海外市场,中国的动力电池企业面临的挑战依然不小。

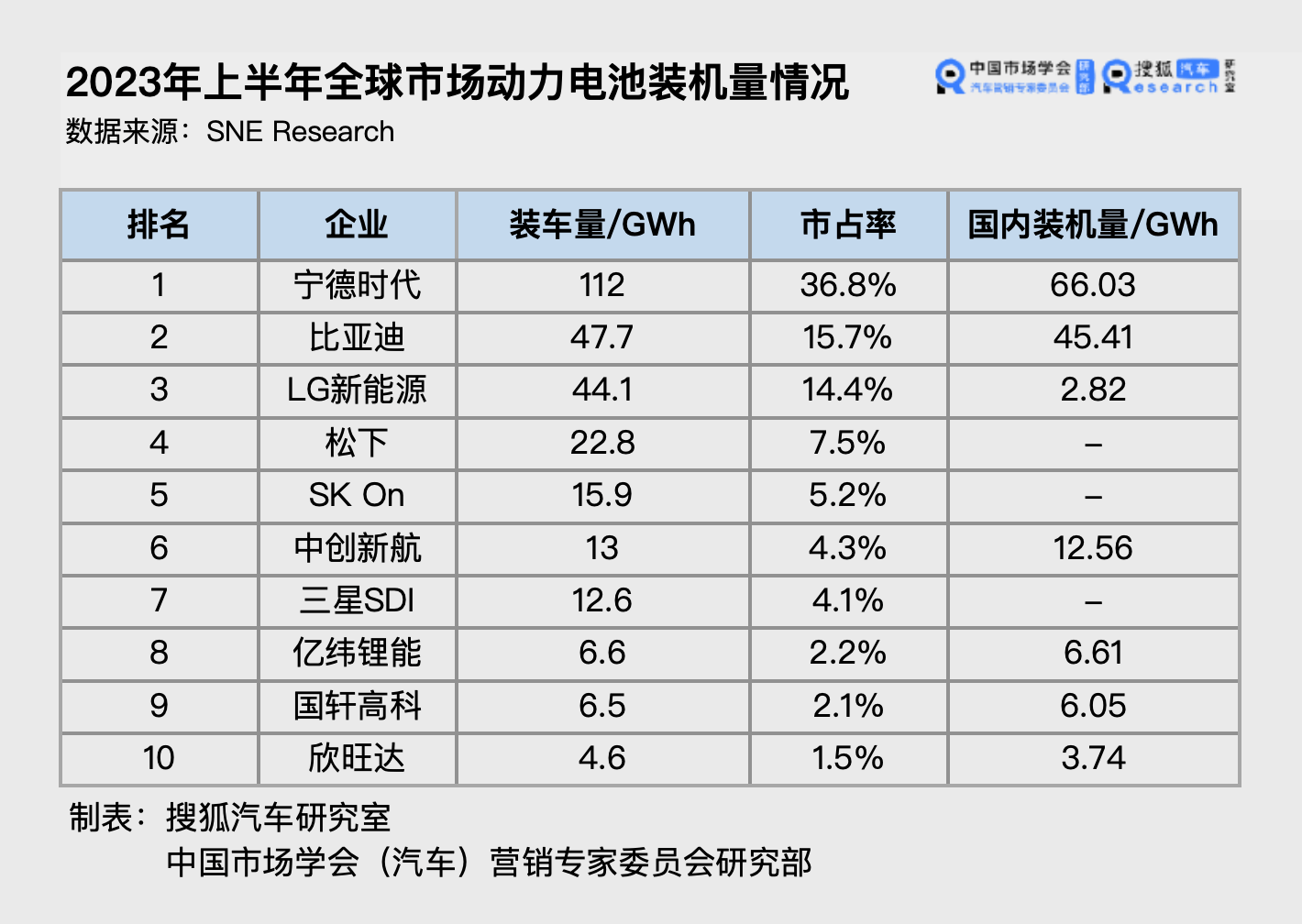

2023年上半年,全球市场动力电池装车量为304.3GWh,中国市场动力电池装机量为142.8GWh。也就是说,目前全球动力电池市场三分之一的需求来自中国,三分之二来自海外地区。

根据SNE Research的数据,今年上半年全球动力电池市场的装机量排名中,前十位有6家中国企业,3家韩国企业,1家日本企业。按全球市场装机量而言,中韩日约为6:3:1的比例格局,如果按海外市场装机量数据,韩中日企业的市场份额则约为5:3:2。

很显然,在占比三分之二的海外市场上,中国企业仍有不少前进空间。与之形成对比的是,国内动力电池市场的整体增长出现了放缓的迹象,产能过剩、市场集中度越来越高成为主旋律。

根据搜狐汽车统计数据,近5年来国内动力电池市场增长高峰出现在2021年,整体增速达到163.4%。而2023年上半年国内动力电池市场总装机量为142.8GWh,同比增长速度仅为42%。

年初,一场产能过剩的风波席卷整个行业,比如龙头宁德时代的产能利用率也一度滑坡至60.5%,比去年同期的81.25%明显下降。

据高工产研,今年上半年锂电池企业主以去库存为主,其中一季度去库存超35GWh。

从数据来看,今年上半年我国动力电池累计产量293.6GWh,累计装车量152.1GWh, 产量与装车量的差额高达141.5GWh。

可以说,在国内的动力电池市场已经增长放缓的背景下,争夺海外的三分之二的市场份额已经势在必行。

02 加速走出去的步伐

从新近披露的上半年财报数据中,我们可以窥见,以头部动力电池企业为代表,国内的动力电池企业早已开始行动。

据搜狐汽车统计的6家装机量排名前十的动力电池企业,海外业务的增长明显高于其总体营收增长速度。

比如宁德时代上半年的海外营收就高达656.84亿元,同比增长了195%,占总营收的比重也达到了34.71%左右;增长最快的国轩高科,上半年海外营收达到30.62亿元,同比增长速度达到296.7%。

而像欣旺达、孚能科技,海外业务营收占比甚至达到了接近一半甚至60%左右的水平。

然而,从现阶段而言,这些动力电池企业的海外业务还是通过出口产品等方式来实现的。中国汽车动力电池产业创新联盟发布的最新数据显示,今年上半年我国动力电池企业电池累计出口达56.7GWh,约占总产量的19.3%。

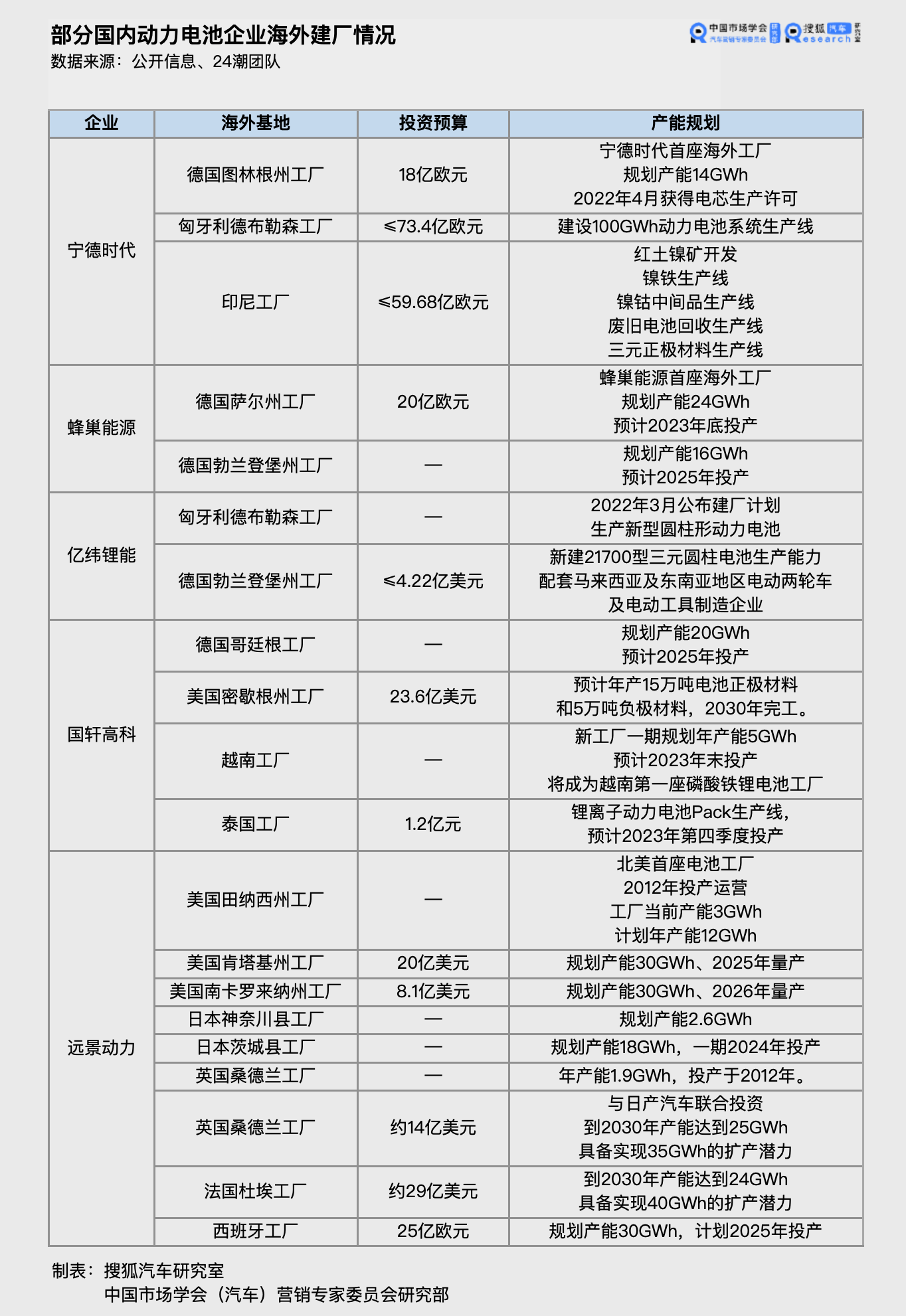

在海外的产业布局方面,据24潮数据,包括宁德时代、远景动力、国轩高科、中创新航、蜂巢能源、孚能科技、亿纬锂能、欣旺达等10家动力电池头部企业计划或者已在海外有深度的产业项目达33个,总投资预算超4000亿元,其布局方式包括海外买矿、直接投资建厂或投资电池制造项目等。

具体到企业上,宁德时代在德国埃尔福特(Erfurt)的首座海外工厂规划产能14GWh,已经于去年12月正式量产。第二座欧洲工厂位于匈牙利德布勒森(Debrecen),于去年9月正式启动,规划产能100GWh。根据规划,这两座欧洲工厂,今年产能预计达到180GWh。

今年2月,宁德时代又牵手福特,后者将出资35亿美元在美国密歇根州新建一座磷酸铁锂电池工厂,宁德时代负责提供技术帮助和专利许可支持。

除了宁德时代之外,其余动力电池企业也纷纷布局海外生产基地。

就在几天前,亿纬锂能、国轩高科两家企业又再次传出海外建厂的新消息。

9月6日,亿纬锂能旗下全资孙公司亿纬美国,拟出资不超过1.5亿美元,与美国Electrified Power(康明斯),Dainler Truck(戴姆勒卡车,世界第一),PACCAR(帕卡,仅次于戴姆勒卡车)建立合资锂离子电池公司,为美国生产商用车辆和其他工业应用的锂电池组件。

康明斯首席执行官兼总裁詹尼佛·拉姆齐接受福布斯杂志采访时表示,预计新电池企业能在3年后正式营运,每年可生产21GWh的磷酸铁锂电池。

9月8日,美国伊利诺伊州政府官网发布消息,宣布国轩高科将斥资20亿美元(约147亿元人民币)在该州坎卡基县曼特诺新建电动汽车电池超级工厂。预计将生产10GWh(吉瓦时)的锂离子电池组和40GWh的锂离子电池芯,计划2024年投产。

凭借着本土动力电池市场带来的规模与技术经验,中国动力电池企业们在海外竞争上的确具备一定优势,但正如“不出意外的话,一定会有意外”,走出去,开始变得越来越难了。

03变高的准入门槛

“再不出海就来不及了。”

这一两年,欧美市场开始逐步提高市场的准入门槛。

对于中日韩一众动力电池企业而言,尚未建立起完备的本土产业链的欧美动力电池市场,自然是一块香饽饽。

但一个放之四海而皆准的准则是,无论是出于培养自己的本土企业的需要,还是出于要建立起自己的产业链上下游的基础,当地政府绝不会任由一帮“外来者”拿走整个新能源产业的主动权。

正如2015年中国推出的“动力电池白名单”,美国的IRA法案与欧盟的电池法案也在去年与今年顺势而出。

相对而言,美国的IRA法案的贸易保护主义倾向更为突出。该法案规定,在北美地区进行组装的电动汽车可获得联邦税收补贴,但对汽车所使用的电池中的关键矿物、组件等来源有着严格的标准。

法案规定了几个时间节点:

自2023年开始,电动汽车必须有50%以上的电池部件与材料在北美制造或组装,才有资格获得每辆车3750美元的税收优惠。这一比例在2029年之后需达到100%。另外3750美元的税收优惠则与电池关键矿物有关。

从2023年开始,电动汽车需有40%的电池关键矿物在北美或与美国签订贸易协定的国家开采或回收。原材料本地化的的比例将以每年10%的速度增长,到2027年达到80%。

值得注意的是,该法案规定外国敏感实体没有获得税收抵免的资格。而结合当下的种种迹象,中国很大可能会被列入此名单。

比如在今年3月初,有媒体报道称美国联邦参议员卢比奥直接提出了希望禁止对使用中国技术生产的电动汽车电池提供税收抵免。

而与美国有自由贸易协定的韩国,其动力电池企业在美国市场的发展则相对要顺利得多——根据LG新能源预测,IRA法案将为该公司增加利润1003亿韩元(约5.2亿元人民币)。

从这个角度来说,对于中国企业而言,欧洲市场要友好得多。

8月份,欧盟正式通过了《新电池法》,提出了一系列的管理要求,包括要求电池企业从2023年开始对重要原材料进行供应链尽调;2024年7月1日起公开碳足迹;2027年超出碳足迹限值的电池禁入欧洲,2030年起电池必须使用一定比例的回收材料。

这就意味着,国内动力电池企业想要将产品出口欧洲市场,将会将面临电池护照数据库建设、护照管理系统维护及国际统一标准构建等挑战。

2023年1月,全球电池联盟首次发布了电池护照概念验证成果,并公布了三张电池护照原型。这三张护照原型,记录了奥迪和特斯拉车型上装载的三款电池的全生命周期数据,包括制造历史、化学成分、技术规格、碳足迹等。

但对于动力电池企业而言,电池护照过高的信息披露可能造成技术、供应链等核心数据的泄露。

除此之外,产品出口运输过程距离过长等因素也会影响产品碳足迹,也就意味着需要加快当地的本地化供应。

因此业内人士分析,欧盟的《新电池法》本质上是在引导动力电池和产业链企业在当地建厂,帮助欧洲形成完整产业链。

04 小结

但出海建厂本身就一个新的挑战——这往往意味着更高的生产成本和人力成本。

比如建厂初期,动力电池企业生产基地所需要的主要生产原材料及生产设备仍需从亚洲进口,产品制造成本高企。而且海外建厂要加大人员培训力度,并按照当地工会要求提供合规的工作环境,人力成本更高。而在电池护照、碳足迹等方面,也向电池产业的低碳甚至零碳发展提出了要求。

对于想要分走更多蛋糕的中国企业们,这些挑战,还只是开始。